新印花稅法于2022年7月1日開(kāi)始實(shí)施��。

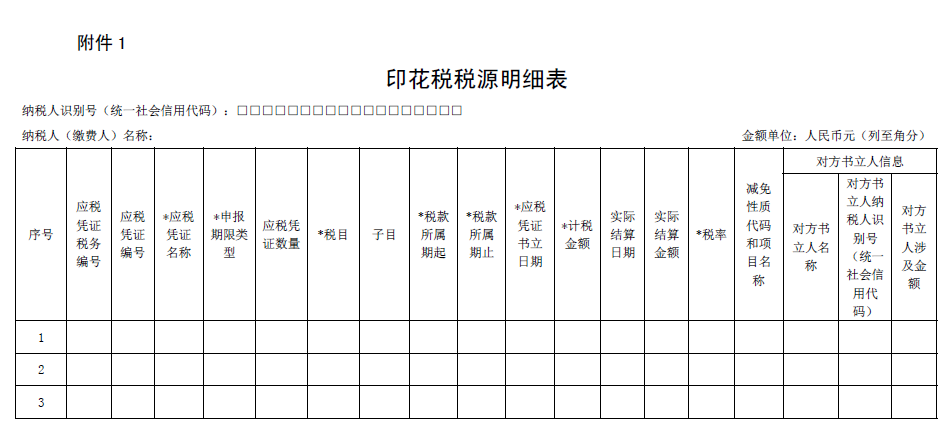

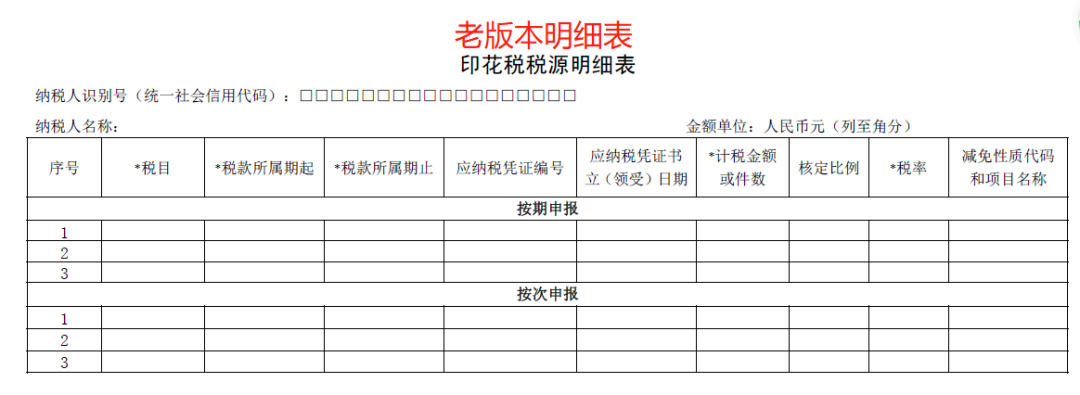

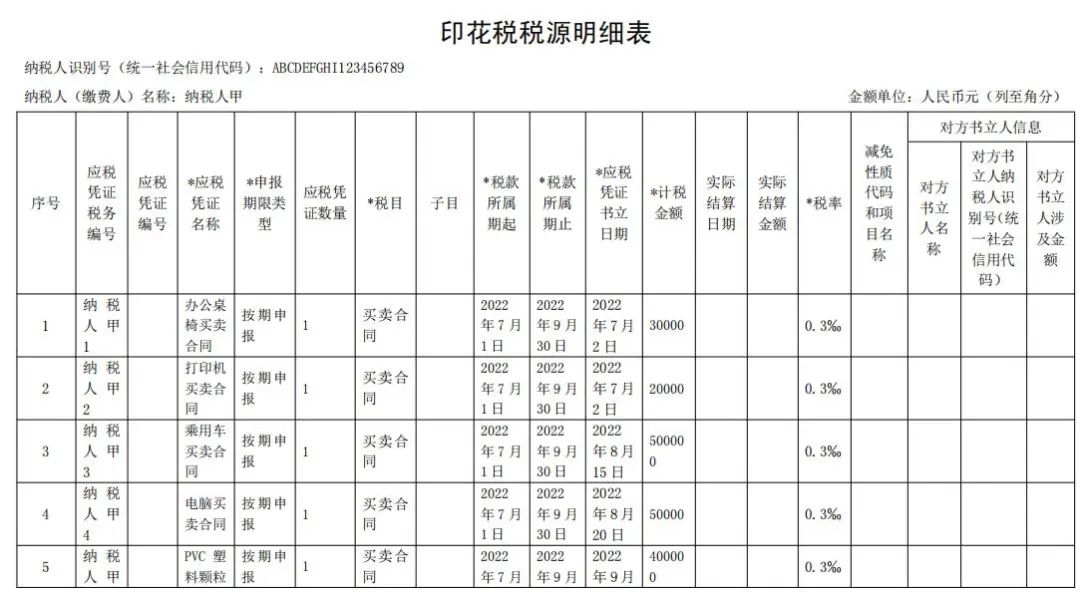

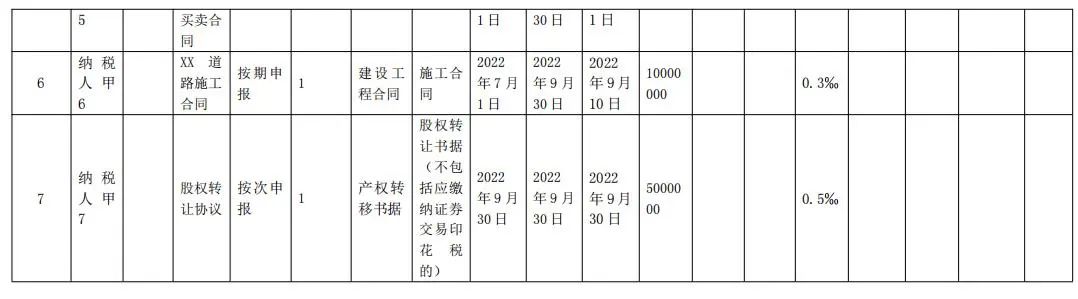

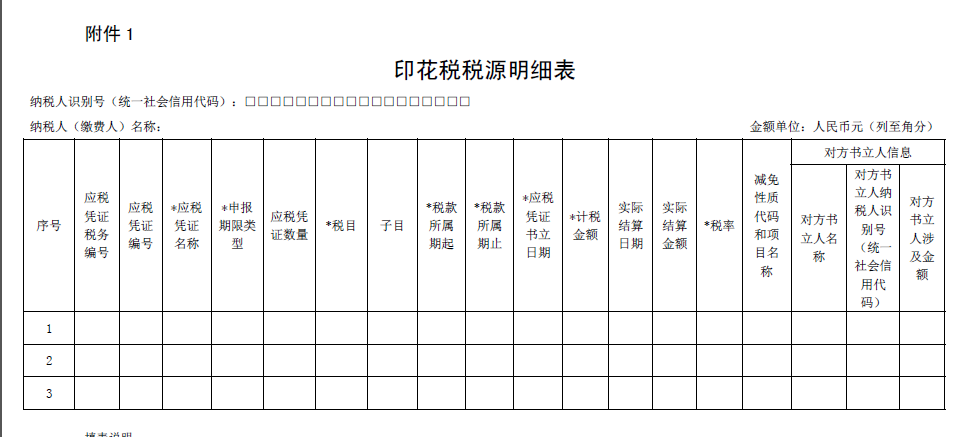

稅務(wù)總局也發(fā)布了一系列銜接公告���,方便納稅人更好的掌握新法�。其中有一個(gè)公告���,國(guó)家稅務(wù)總局公告2022年第14號(hào)��,此公告發(fā)布了最新的印花稅稅源采集申報(bào)表���。新稅源信息表出來(lái)后,很多納稅人就迷糊了����。怎么還要填寫(xiě)應(yīng)稅憑證名稱(chēng)??���?老版本明細(xì)表都不需要填寫(xiě)具體應(yīng)稅憑證名稱(chēng)啊����?接下來(lái),稅總也發(fā)布了相應(yīng)的明細(xì)表填寫(xiě)案例���。案例:納稅人甲按季申報(bào)繳納印花稅�,2022年第三季度書(shū)立買(mǎi)賣(mài)合同5份����,合同所列價(jià)款(不包括列明的增值稅稅款)共計(jì)100萬(wàn)元,書(shū)立建筑工程合同1份�,合同所列價(jià)款(不包括列明的增值稅稅款)共計(jì)1000萬(wàn)元,書(shū)立產(chǎn)權(quán)轉(zhuǎn)移書(shū)據(jù)1份���,合同所列價(jià)款(不包括列明的增值稅稅款)共計(jì)500萬(wàn)元����。該納稅人應(yīng)在書(shū)立應(yīng)稅合同、產(chǎn)權(quán)轉(zhuǎn)移書(shū)據(jù)時(shí)�,填寫(xiě)《印花稅稅源明細(xì)表》,在2022年10月納稅申報(bào)期�,進(jìn)行財(cái)產(chǎn)行為稅綜合申報(bào),具體如下:納稅人甲2022年10月納稅申報(bào)期應(yīng)繳納印花稅:100萬(wàn)元×0.3‰+1000萬(wàn)元×0.3‰+500萬(wàn)元×0.5‰=5800元

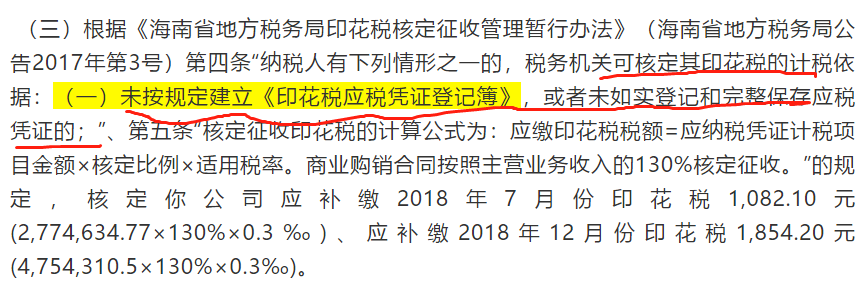

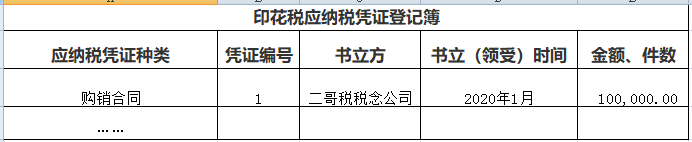

看到這個(gè)案例后���,很多納稅人就更迷茫了�?這以后印花稅怎么申報(bào)?���?��?每個(gè)合同都要輸入信息�?那不是要增加大量的工作量�����?我以前都是按公司賬務(wù)上收入數(shù)申報(bào)繳納的印花稅��,我根本沒(méi)有合同信息統(tǒng)計(jì)��,怎么辦?我是按增值稅銷(xiāo)項(xiàng)倒推的數(shù)據(jù)申報(bào)的印花稅�,我是按進(jìn)項(xiàng)稅抵扣數(shù)據(jù)倒推的數(shù)據(jù)申報(bào)的印花稅,以后我怎么填寫(xiě)申報(bào)表����?稅務(wù)局這個(gè)申報(bào)案例是不是沒(méi)對(duì)呢?是不是漏考慮我們按收入�、按銷(xiāo)項(xiàng)稅倒推收入申報(bào)印花稅的情況呢?其實(shí)���,人家稅務(wù)局的申報(bào)案例完全么有錯(cuò)��,而是你們申報(bào)印花稅的方式是錯(cuò)誤的�����。印花稅本身就是按照應(yīng)稅憑證記賬的金額計(jì)算的��。國(guó)家稅務(wù)總局公告2016年第77號(hào)也規(guī)定了���,納稅人應(yīng)當(dāng)如實(shí)提供��、妥善保存印花稅應(yīng)納稅憑證(以下簡(jiǎn)稱(chēng)“應(yīng)納稅憑證”)等有關(guān)納稅資料����,統(tǒng)一設(shè)置、登記和保管《印花稅應(yīng)納稅憑證登記簿》(以下簡(jiǎn)稱(chēng)《登記簿》)�����,及時(shí)��、準(zhǔn)確��、完整記錄應(yīng)納稅憑證的書(shū)立����、領(lǐng)受情況����。

《登記簿》的內(nèi)容包括:應(yīng)納稅憑證種類(lèi)、應(yīng)納稅憑證編號(hào)��、憑證書(shū)立各方(或領(lǐng)受人)名稱(chēng)���、書(shū)立(領(lǐng)受)時(shí)間�、應(yīng)納稅憑證金額、件數(shù)等�。所以,通過(guò)登記簿完整記錄應(yīng)稅憑證的書(shū)立情況����,并以此為依據(jù)填寫(xiě)稅源明細(xì)表,申報(bào)并繳納印花稅�����,才是印花稅本身的申報(bào)繳納方式����。 而有了登記簿,不管是填寫(xiě)以前的稅源明細(xì)表����,還是現(xiàn)在填寫(xiě)新印花稅法下的稅源明細(xì)表,都是很簡(jiǎn)單的事情��,因?yàn)槟阌械怯洸?��,登記簿就是你的底稿?/section>當(dāng)然���,稅源表是不需要你把所有合同都列上去的�����,特別是合同比較多的情況下�,你可以匯總填寫(xiě)�����,當(dāng)然���,匯總數(shù)據(jù)都是來(lái)源你的登記簿的����。舉例:納稅人乙按季申報(bào)繳納印花稅�����,2022年第三季度書(shū)立財(cái)產(chǎn)保險(xiǎn)合同100萬(wàn)份��,合同所列保險(xiǎn)費(fèi)(不包括列明的增值稅稅款)共計(jì)100000萬(wàn)元�����。該納稅人應(yīng)在書(shū)立應(yīng)稅合同時(shí)����,填寫(xiě)《印花稅稅源明細(xì)表》,在2022年10月納稅申報(bào)期�,進(jìn)行財(cái)產(chǎn)行為稅綜合申報(bào),具體如下:納稅人乙2022年10月納稅申報(bào)期應(yīng)繳納印花稅:100000萬(wàn)元×1‰=100萬(wàn)元所以�����,你看�,按照稅法的規(guī)定,印花稅的申報(bào)是很清晰明白的����,就是一個(gè)統(tǒng)計(jì)申報(bào)的流程,流水賬的統(tǒng)計(jì)����,然后分類(lèi)填寫(xiě)稅源表,最后申報(bào)繳納稅款����。看到這里,很多人就會(huì)問(wèn)了����,你說(shuō)我們申報(bào)方法是錯(cuò)的���,但是我們一直是這樣申報(bào)的,按賬上收入��,或者按發(fā)票的金額等方式匯總申報(bào)繳納印花稅���,人稅務(wù)局檢查也沒(méi)說(shuō)什么呢��?對(duì)于這個(gè)問(wèn)題我也沒(méi)法回答你�,我只能告訴你�,理論上確實(shí)是如我上面所說(shuō)的,你需要記錄登記簿���,然后按登記簿信息申報(bào)����。至于為什么很多人按收入或者按發(fā)票申報(bào)��,基本是因?yàn)槿粘9ぷ髦袩o(wú)法統(tǒng)計(jì)合同�����,圖方便的處理方式�����,長(zhǎng)期這樣做�����,稅務(wù)局也默認(rèn)了這種粗略的申報(bào)方式罷了����。當(dāng)然也有不認(rèn)可的,比如下面這個(gè)情況�����。當(dāng)然���,我們看到稅務(wù)局在檢查你印花稅時(shí)候��,如果無(wú)法取得合同信息��,也會(huì)采取核定征收方式����,核定方式也是通過(guò)收入來(lái)匡算你的印花稅繳納是否合理��,我想這個(gè)可能也是我們很多納稅人直接采取用收入計(jì)稅的一個(gè)來(lái)由。那新稅源采集表發(fā)布后�,對(duì)于以前按收入、按發(fā)票計(jì)算印花稅的伙伴是不是就沒(méi)法申報(bào)了呢�����?因?yàn)樾枰顚?xiě)應(yīng)稅憑證名稱(chēng)��。其實(shí)這個(gè)自然也是能申報(bào)����,你以前都能申報(bào),現(xiàn)在也能申報(bào)�����。應(yīng)稅憑證名稱(chēng)這欄你只有按稅目大類(lèi)的名稱(chēng)填寫(xiě)了�,比如你是買(mǎi)賣(mài)合同,你就填寫(xiě)個(gè)買(mǎi)賣(mài)合同就行了��,后面的計(jì)稅金額等信息也按以前該怎么填就怎么填�����。

而有了登記簿,不管是填寫(xiě)以前的稅源明細(xì)表����,還是現(xiàn)在填寫(xiě)新印花稅法下的稅源明細(xì)表,都是很簡(jiǎn)單的事情��,因?yàn)槟阌械怯洸?��,登記簿就是你的底稿?/section>當(dāng)然���,稅源表是不需要你把所有合同都列上去的�����,特別是合同比較多的情況下�,你可以匯總填寫(xiě)�����,當(dāng)然���,匯總數(shù)據(jù)都是來(lái)源你的登記簿的����。舉例:納稅人乙按季申報(bào)繳納印花稅�����,2022年第三季度書(shū)立財(cái)產(chǎn)保險(xiǎn)合同100萬(wàn)份��,合同所列保險(xiǎn)費(fèi)(不包括列明的增值稅稅款)共計(jì)100000萬(wàn)元�����。該納稅人應(yīng)在書(shū)立應(yīng)稅合同時(shí)����,填寫(xiě)《印花稅稅源明細(xì)表》,在2022年10月納稅申報(bào)期�,進(jìn)行財(cái)產(chǎn)行為稅綜合申報(bào),具體如下:納稅人乙2022年10月納稅申報(bào)期應(yīng)繳納印花稅:100000萬(wàn)元×1‰=100萬(wàn)元所以�����,你看�,按照稅法的規(guī)定,印花稅的申報(bào)是很清晰明白的����,就是一個(gè)統(tǒng)計(jì)申報(bào)的流程,流水賬的統(tǒng)計(jì)����,然后分類(lèi)填寫(xiě)稅源表,最后申報(bào)繳納稅款����。看到這里,很多人就會(huì)問(wèn)了����,你說(shuō)我們申報(bào)方法是錯(cuò)的���,但是我們一直是這樣申報(bào)的,按賬上收入��,或者按發(fā)票的金額等方式匯總申報(bào)繳納印花稅���,人稅務(wù)局檢查也沒(méi)說(shuō)什么呢��?對(duì)于這個(gè)問(wèn)題我也沒(méi)法回答你�,我只能告訴你�,理論上確實(shí)是如我上面所說(shuō)的,你需要記錄登記簿���,然后按登記簿信息申報(bào)����。至于為什么很多人按收入或者按發(fā)票申報(bào)��,基本是因?yàn)槿粘9ぷ髦袩o(wú)法統(tǒng)計(jì)合同�����,圖方便的處理方式�����,長(zhǎng)期這樣做�����,稅務(wù)局也默認(rèn)了這種粗略的申報(bào)方式罷了����。當(dāng)然也有不認(rèn)可的,比如下面這個(gè)情況�����。當(dāng)然���,我們看到稅務(wù)局在檢查你印花稅時(shí)候��,如果無(wú)法取得合同信息��,也會(huì)采取核定征收方式����,核定方式也是通過(guò)收入來(lái)匡算你的印花稅繳納是否合理��,我想這個(gè)可能也是我們很多納稅人直接采取用收入計(jì)稅的一個(gè)來(lái)由。那新稅源采集表發(fā)布后�,對(duì)于以前按收入、按發(fā)票計(jì)算印花稅的伙伴是不是就沒(méi)法申報(bào)了呢�����?因?yàn)樾枰顚?xiě)應(yīng)稅憑證名稱(chēng)��。其實(shí)這個(gè)自然也是能申報(bào)����,你以前都能申報(bào),現(xiàn)在也能申報(bào)�����。應(yīng)稅憑證名稱(chēng)這欄你只有按稅目大類(lèi)的名稱(chēng)填寫(xiě)了�,比如你是買(mǎi)賣(mài)合同,你就填寫(xiě)個(gè)買(mǎi)賣(mài)合同就行了��,后面的計(jì)稅金額等信息也按以前該怎么填就怎么填�����。